高质量历史数据

一、引言

在 MT5 平台开发 EA 时,历史数据质量常被忽视,但却是决定回测结果可靠性的关键因素。券商提供的免费历史数据存在周期短、精度低、点差缺失等问题,导致回测结果与实盘表现偏差较大。本文针对这些问题,提供系统化的解决方案。

二、券商历史数据的常见问题

1. 数据周期不足

- 现象:多数券商仅提供近几年数据,早期数据(如 2012 年前)缺失,导致回测样本量不足。

- 影响:策略无法经历完整市场周期(如牛熊转换),回测结果缺乏长期可靠性。

2. 数据精度缺陷

- 时间间隔异常:远期数据可能出现分钟级周期数据缺失(如 2012 年 8 月标普 500 数据间隔达一天)。

- 价格断层:高开低收数据不连续,导致策略信号计算错误。

3. 点差数据缺失

- 远期点差丢失:早期数据未记录点差,回测忽略交易成本,实盘绩效因点差损耗大幅下降。

- 近期点差失真:部分券商数据点差固定或异常(如标普 500 点差长期显示 50),与实盘动态点差不符。

三、解决方案:第三方数据软件

1. 软件优势

- 相关软件:

- Quant Data Manager 下载地址 https://strategyquant.com/quantdatamanager

- Tick Data Suite 下载地址 https://eareview.net/tick-data-suite

- Tickstory 下载地址 https://tickstory.com/download-tickstory

- 数据来源:从 Dukascopy 等专业数据源获取,覆盖外汇、指数、加密货币等品种。

- 免费版功能:支持 MT5 导出,下载速度较慢,适合个人开发者。

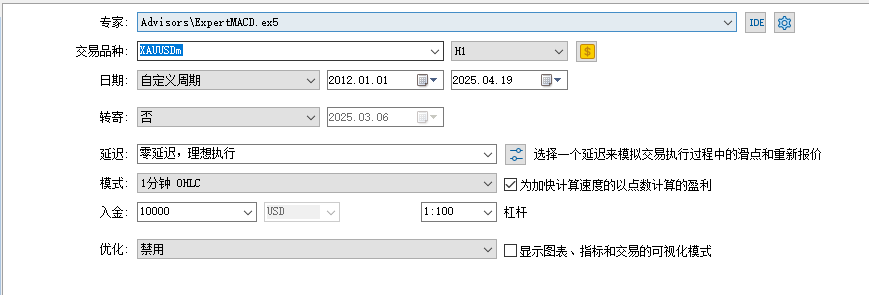

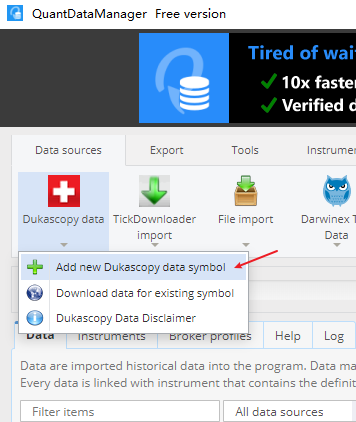

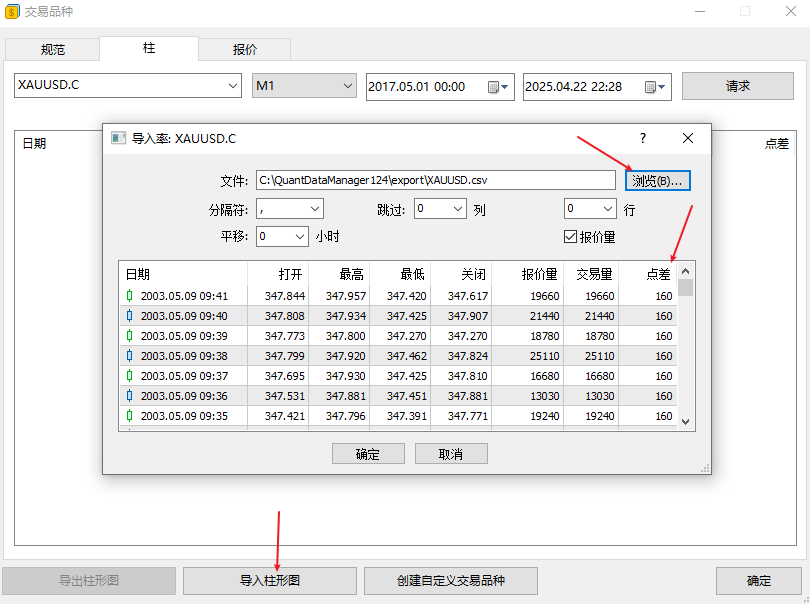

2. 操作步骤(以 Quant Data Manager 为例)

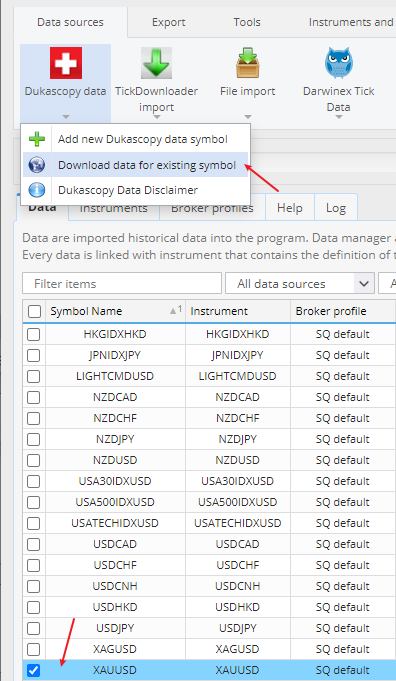

步骤 1:安装好后,添加品种

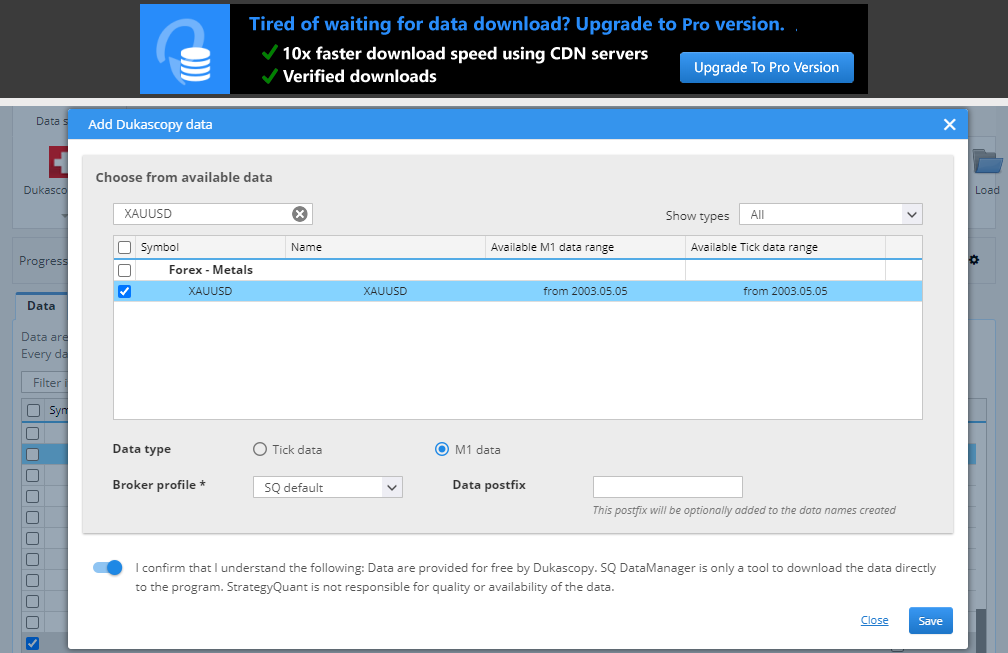

步骤 2:选择品种名称 选择M1 data 或者Tick data

步骤 3:选中添加的品种 点击下载按钮

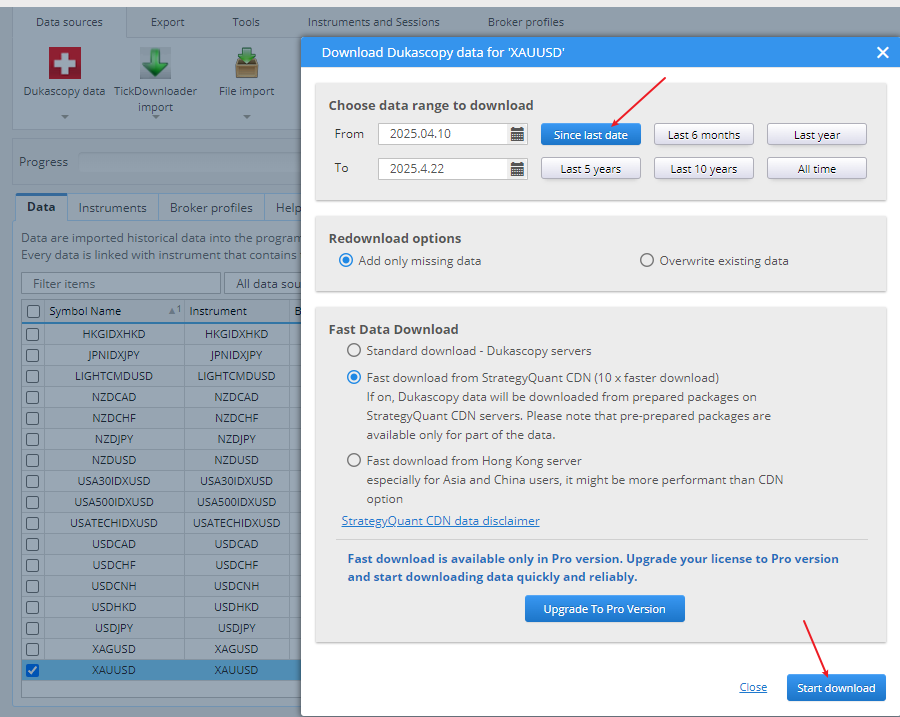

步骤 4:选择数据开始时间启动下载

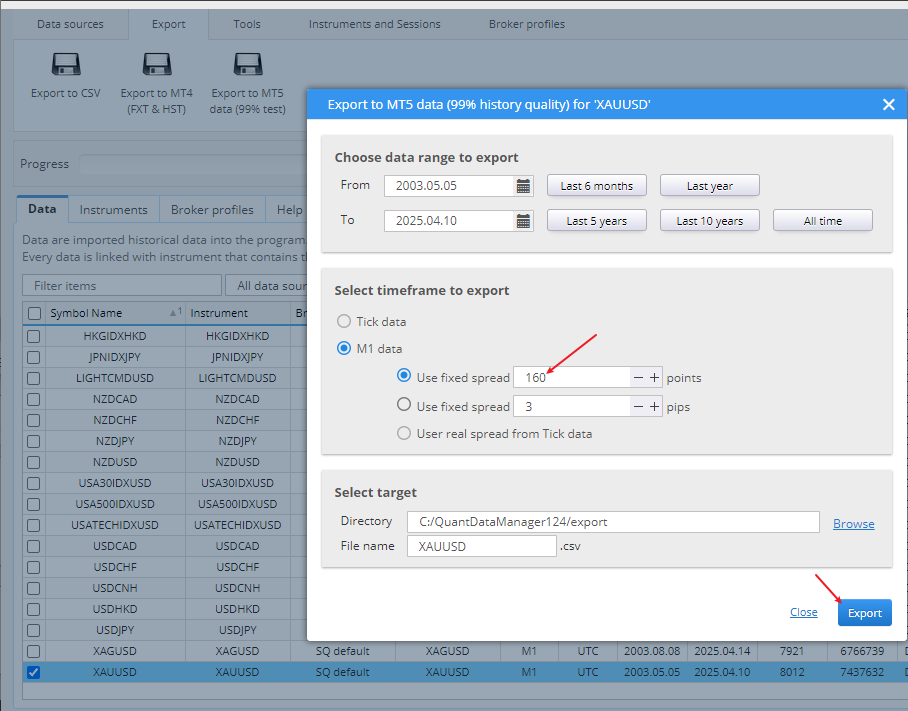

步骤 5:设置好相关平台的点差数据导出数据

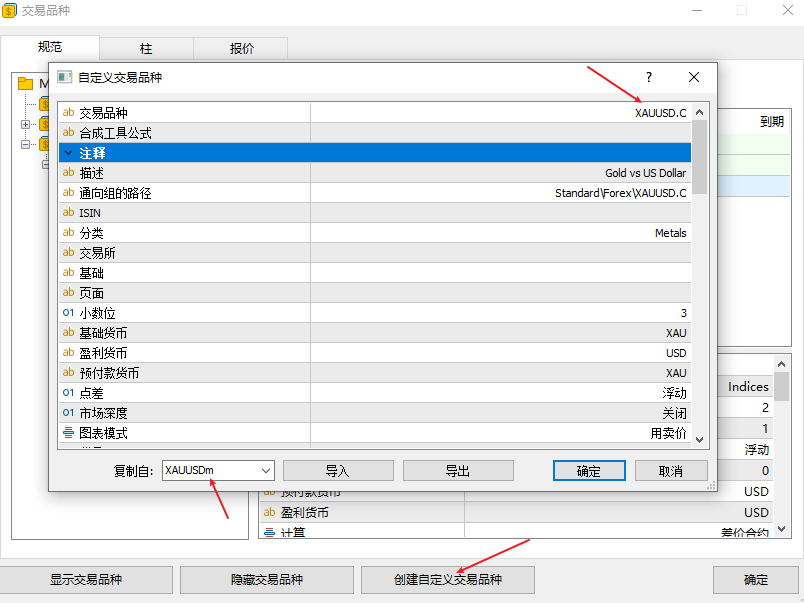

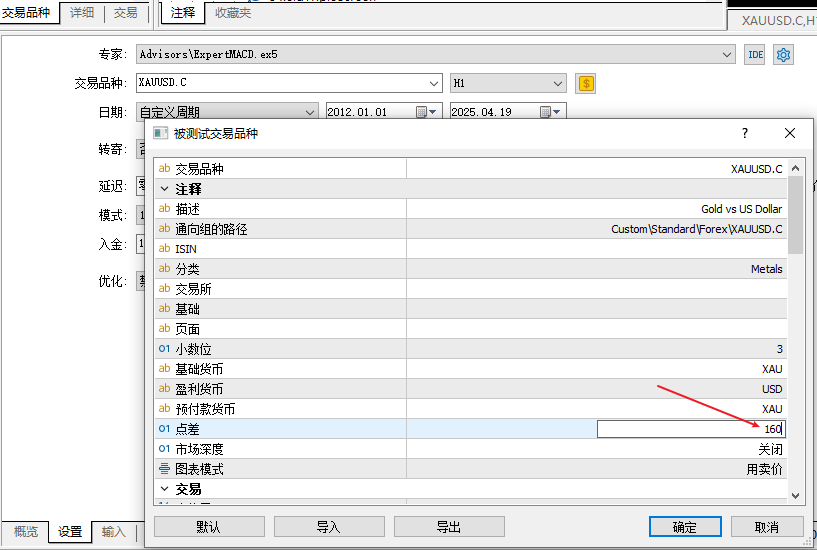

步骤 6:在MT5中创建自定义交易品种

- 从平台自带品种中复制

- 品种名加上.C后缀用于区分

步骤 7:导入从Quant Data Manager中导出的数据

步骤 8:选择自定义交易品种再次回测

- 回测期间的数据已经完全填充

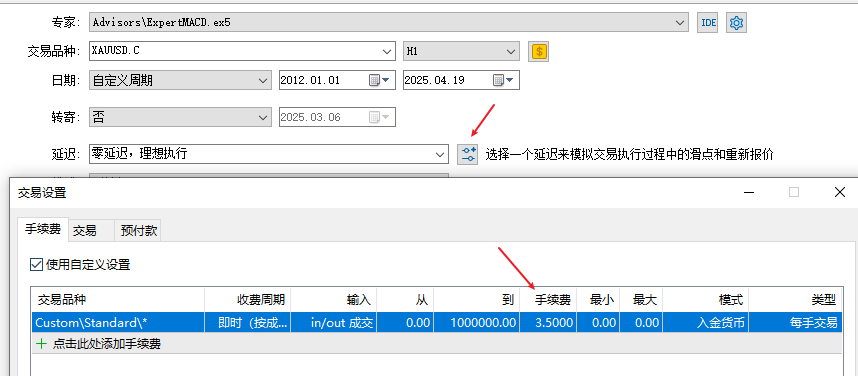

步骤 9:设置手续费

也可以回测的时候输入固定点差

四、进阶方案:Python 脚本自定义数据处理(适合技术开发者)

1. 技术优势

- 灵活性:可整合自有平台点差,处理时区转换(如夏令时/冬令时调整),适配复杂策略需求。

- 数据来源:与第三方软件同源(Dukascopy),确保价格数据一致性。

2. 操作流程

步骤 1:环境准备

- 安装 Python 3.x,配置

pandas、requests等库。 - 下载数据脚本库(包含下载、合并、点差整合脚本)。

步骤 2:数据下载配置

- 编辑

pairs.csv文件:csv# 品种代码, 平台代码, 起始年份, 结束年份 US500, SPXUSD, 2012, 2025 EURUSD, EURUSD, 2010, 2025 - 命令行运行下载脚本:bash数据保存至

python download_data.pyoutput目录,按年份生成压缩文件。

步骤 3:数据合并与清洗

- 合并多文件:python

import pandas as pd files = pd.concat([pd.read_csv(f'output/{f}') for f in os.listdir('output')]) files.to_csv('merged_data.csv', index=False) - 时区转换:根据券商时区(如 GMT+3)调整时间戳,确保与 MT5 图表时间一致。

步骤 4:点差整合

- 采集实盘点差:运行 EA 记录一周实盘点差(每分钟 4-5 次采样),计算平均点差。

- 数据匹配:将点差按时间戳匹配到历史价格数据,生成含

Bid/Ask/Spread的完整数据集。

步骤 5:MT5 导入与验证

- 按“第三方软件方案”步骤创建自定义品种,导入处理后的 CSV 文件。

- 对比自研数据与平台原生数据(如 2023 年 1 月 5 日 15:07 价格),确保一致性。

五、数据质量验证与回测建议

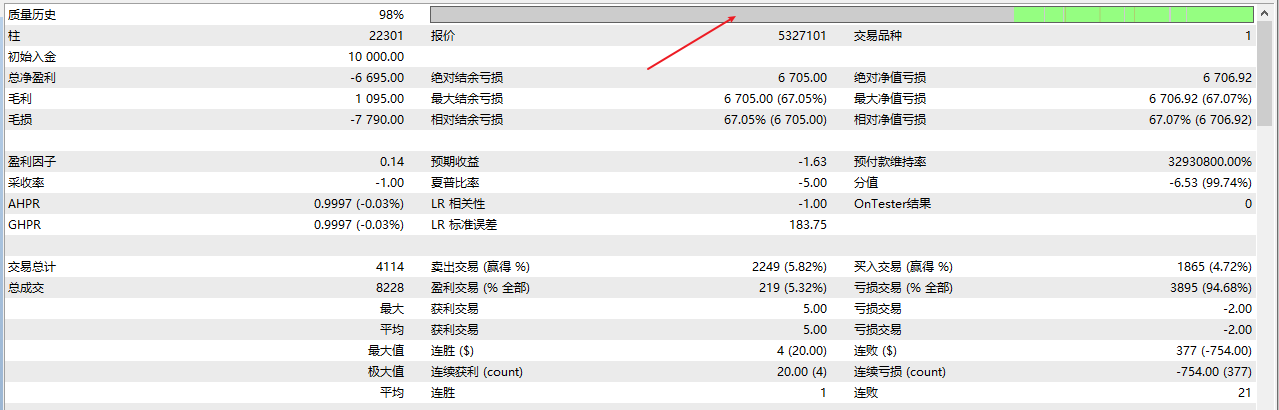

1. 质量指标

- 历史数据质量百分比:回测报告中该值需 ≥ 90%(理想值 98%+),低于 70% 时结果无参考价值。

- 可视化检查:在 MT5 图表中对比自研数据与平台数据,确认无时间断层或价格跳变。

2. 回测优化

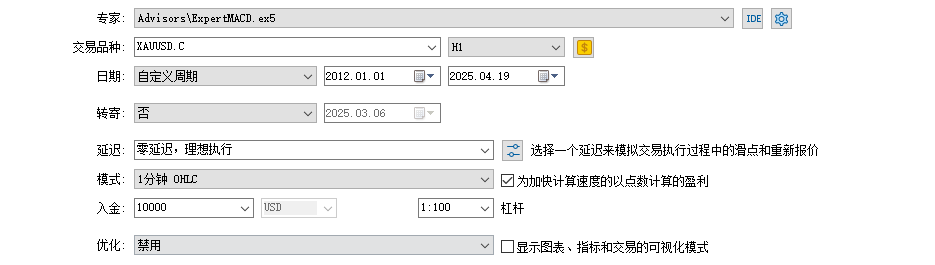

- 固定点差 vs 动态点差:高频策略建议使用动态点差(通过 EA 实时采集),低频策略可设固定点差(如日均点差)。

- 时区处理:忽略无法修正的微小时间偏差(如 1 小时夏令时差异),避免过度优化。

六、总结

历史数据质量是量化策略的“地基”,直接影响回测可信度与实盘盈利能力。推荐优先使用第三方软件(如 Take Story)快速提升数据质量,技术开发者可结合 Python 脚本深度定制。无论采用何种方案,核心目标是通过长周期、高精度、含成本的数据,建立对策略的真实信心。

行动建议:

- 检查当前券商数据质量(回测报告→历史数据质量)。

- 按本文步骤下载 10 年以上历史数据,重新回测核心策略。

- 定期(每季度)更新数据,确保覆盖最新市场行情。