如何利用蒙特卡洛模拟预测策略表现?

当我们实盘使用一个策略时,如何提前知道它上线后的大致表现?运行一年后究竟会亏损还是盈利,盈利的概率又有多少?关于这项技术的具体历史和演绎过程,大家可以查看视频内容,MIT公开课程中对相关理论知识有详细讲解。 不过,理论知识并非重点。我们聚焦的是蒙特卡洛模拟在量化交易中的具体应用。

一、蒙特卡洛模拟:量化分析的进阶工具

蒙特卡洛模拟属于稳健性分析中相对后置的环节。如果你是量化小白,或刚入门不久、尚未建立完善的开发流程,建议暂时不要尝试——相关知识体系不完善时,很难理解其价值并正确运用,它属于比较进阶的内容。

使用历史数据回测时,无论采用样本内(in-sample)、样本外(out-of-sample)还是移动分析(WFA),实盘数据与历史数据的市场环境排列方式总会存在差异。历史会重演,但不会完全复制。当策略遇到不适应的市场环境时,绩效可能大幅下滑。

核心问题:这种“下滑”的极限在哪里?最差结果是否在可接受范围内?能否在上线前通过具体数值量化风险?蒙特卡洛模拟正是为解决这些问题而生。

本质上,它是一种基于随机数的统计技术,广泛应用于物理、生物、工程、金融等领域。在量化交易中,它是评估风险的重要工具,通过概率统计解决问题——量化交易本就是从历史数据中挖掘重复特征,与概率统计高度契合,因此非常适合蒙特卡洛模拟。

二、操作原理:从随机抽样到风险评估

具体步骤如下:

- 记录每笔交易的损益(Profit & Loss);

- 随机打乱交易顺序并重新排列;

- 重复执行成千上万次,生成涵盖各种情况的资金曲线;

- 统计关键指标:如最大回撤(MDD)的中位数、破产概率、盈利概率、收益回撤比(Return DD Ratio)等,评估策略稳健性。

核心思想:通过随机抽样模拟可能的市场走势,利用大量重复生成结果分布,帮助理解极端环境下策略的表现。

三、使用注意事项

- 数据必须为样本外:避免使用样本内数据或经过过度优化的回测报告——此类数据本身表现优异,会使测试失去意义。

- 策略需满足“序列无关”:若交易规则依赖前序持仓状态(例如“前一笔盈利则卖空”),订单间依赖性过高,蒙特卡洛模拟结果将失效。

四、工具应用

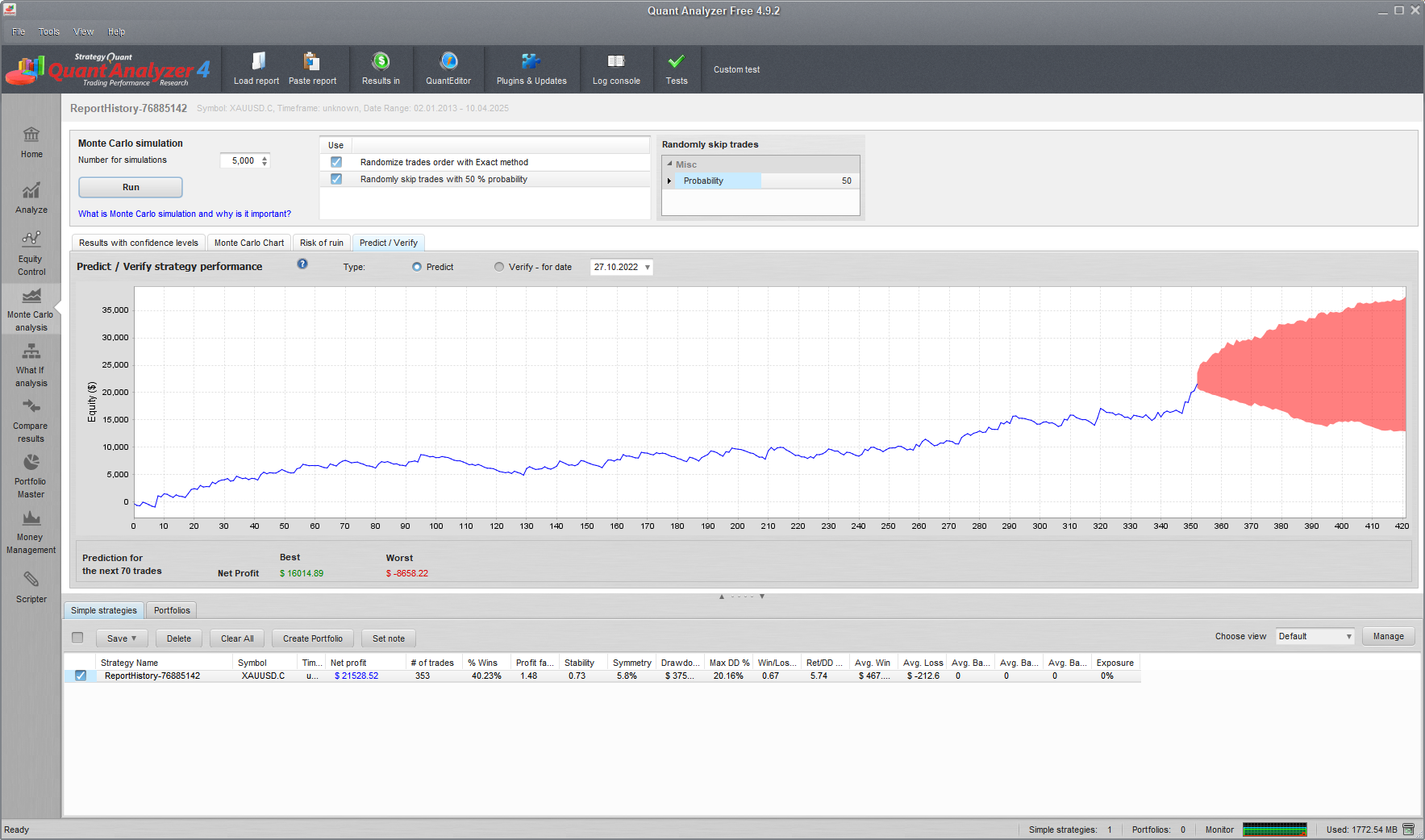

(一)QA工具:入门级应用

个人观察发现,QA软件的计算结果存在一定“偏好”——策略通过概率偏高,且提供的分析数据有限,执行效率随模拟次数下降。但对初学者而言,仍是可行的入门工具,许多专业交易者也会使用。

操作流程:

导入样本外交易记录(若使用WFA,需组合为完整的资金曲线记录);

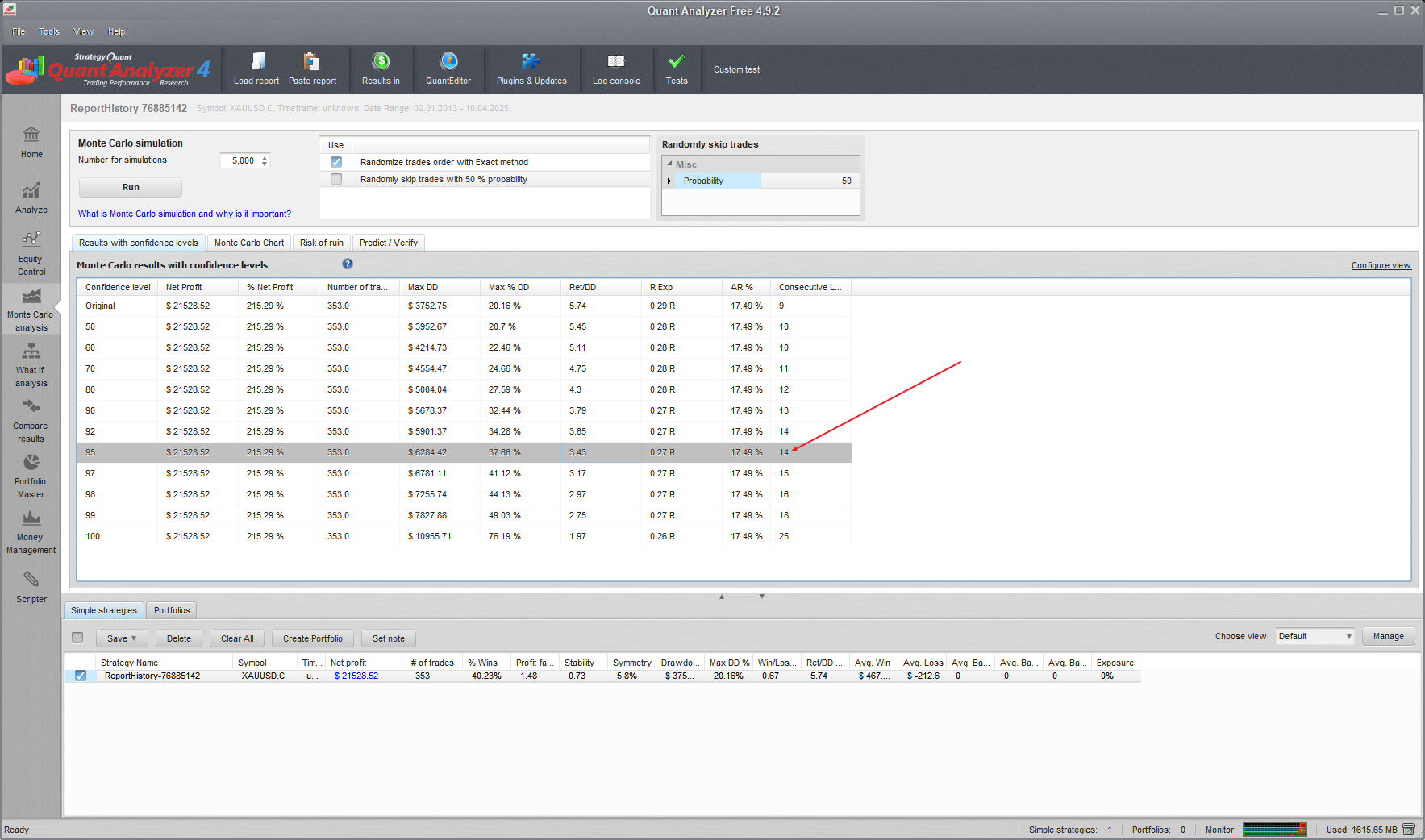

输入模拟次数(如5000次),点击运行;

分析结果:重点关注95%置信率下的指标(如Return DD Ratio是否达到原始策略的一半)。

- 例:若原始策略Return DD Ratio为7.24,95%置信区间下达到3.62以上可视为及格。

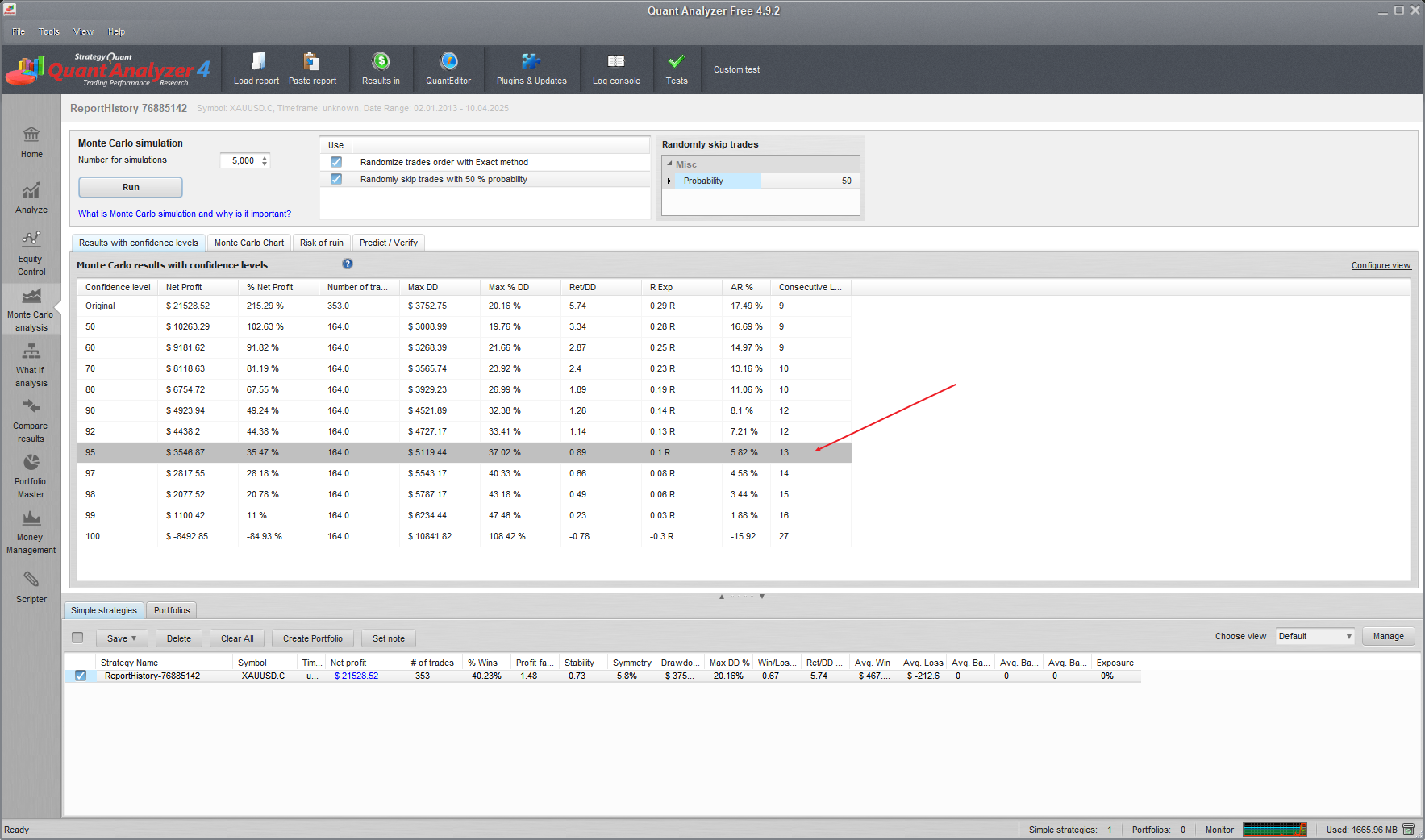

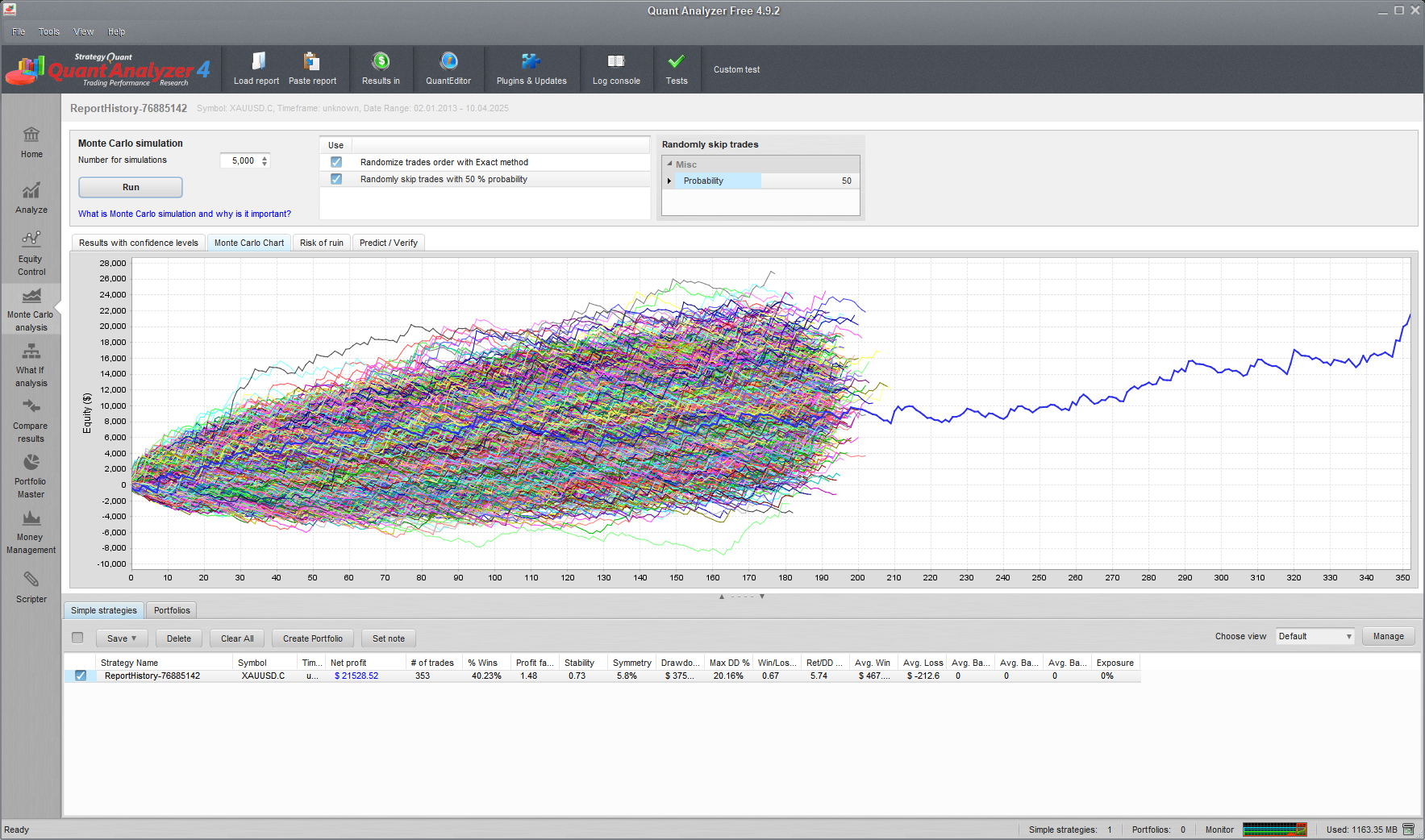

- 若需模拟“一年表现”,可设置剔除50%交易记录(假设原始数据为两年),随机选取一年数据打乱重排后测试。

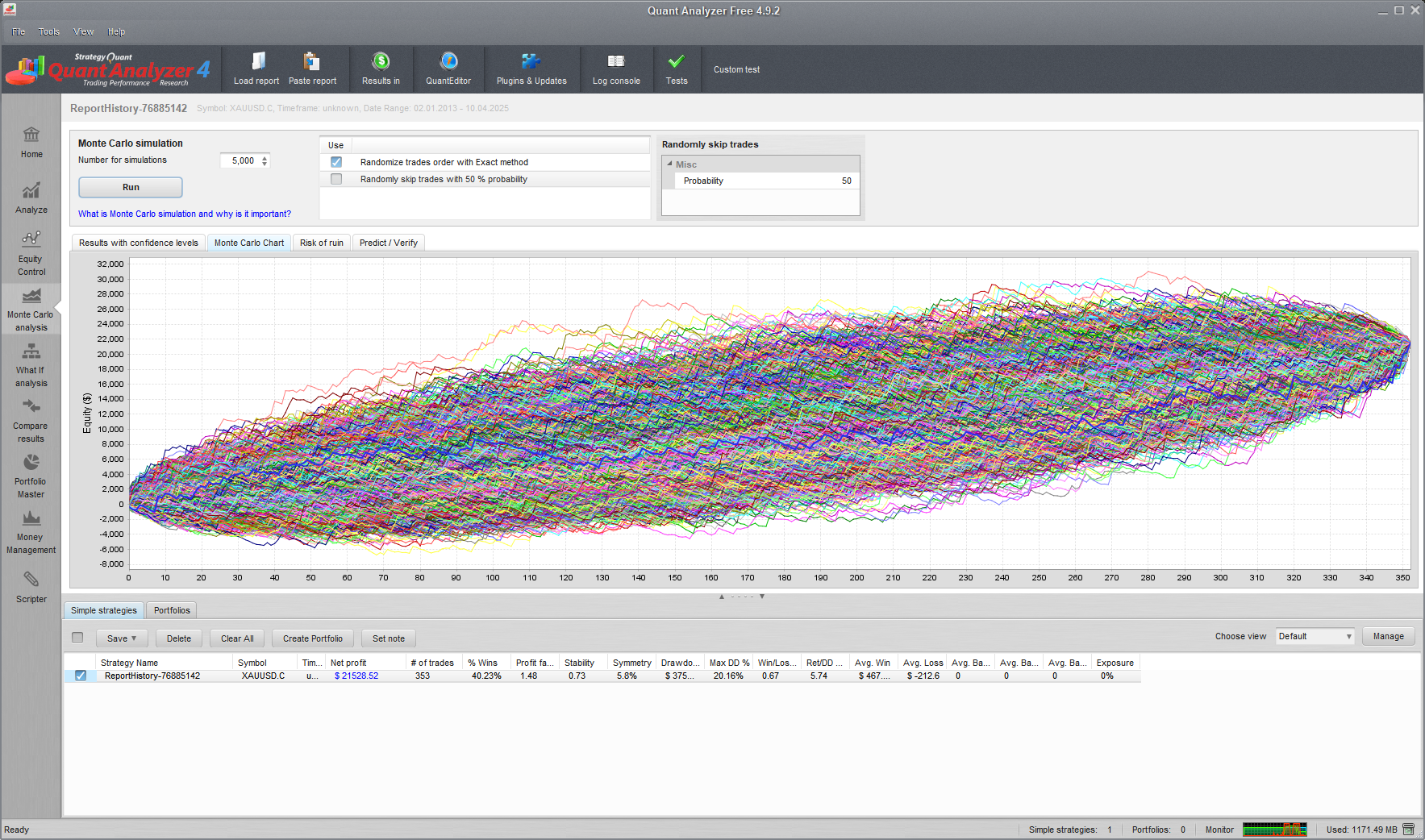

预测最好和最坏的结果

(二) Excel(推荐)

推荐使用油管Kevin老师制作的模板(已去除个人信息),逻辑清晰、公式预设,适合新手。

Excel操作步骤

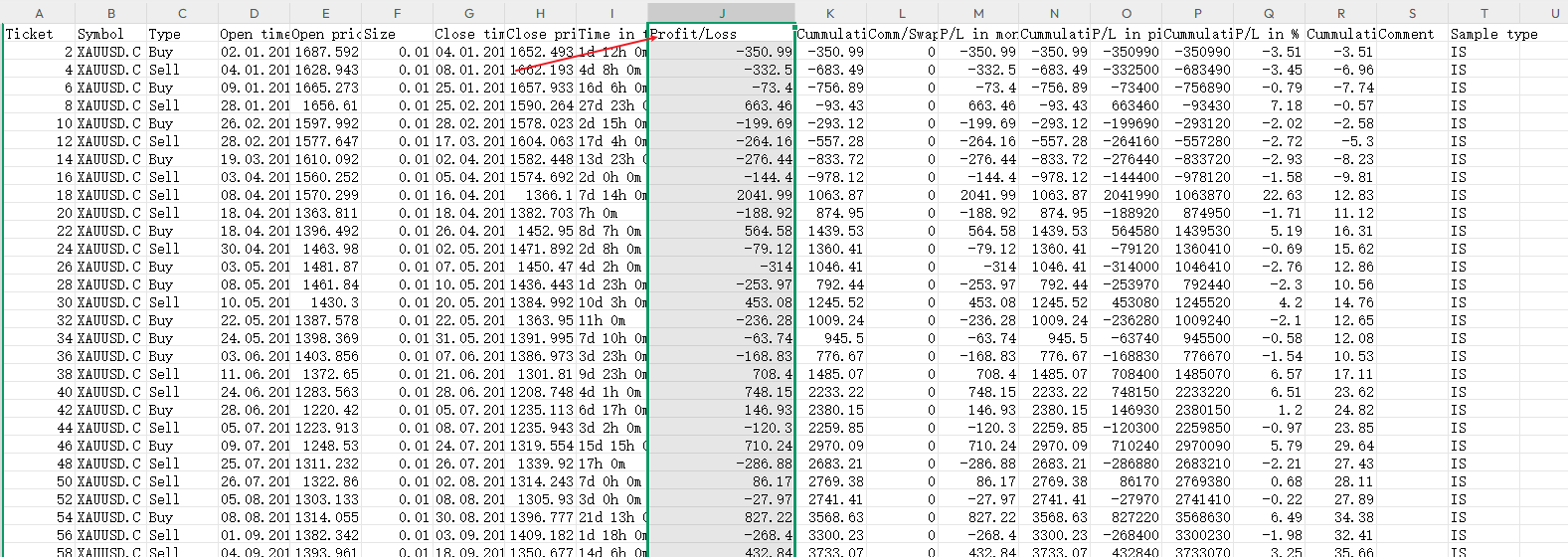

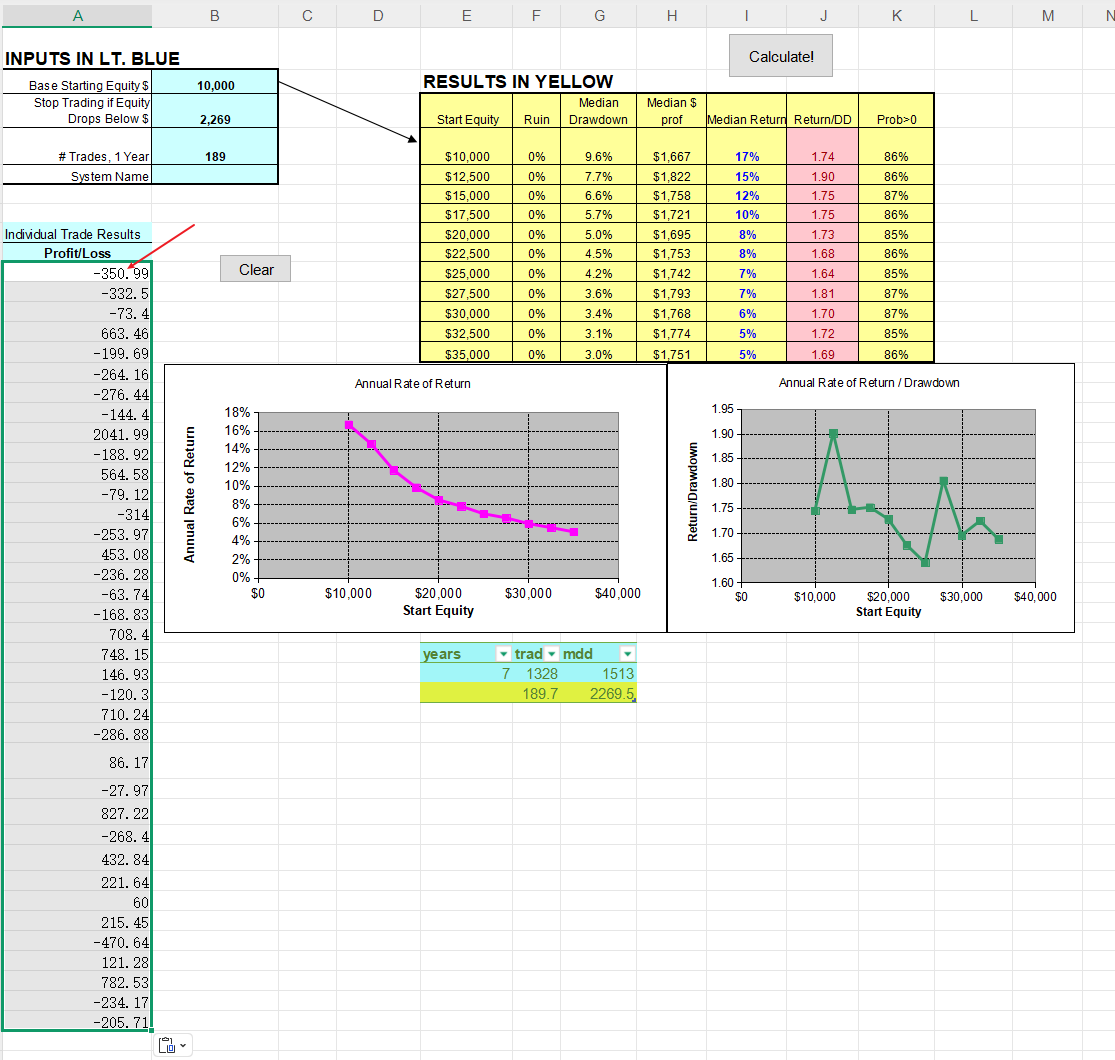

数据准备:

- 从MT5导出HTM文件,通过QA提取“Profit Loss”列(含手续费等净盈亏),粘贴到Excel模板。

- 填写总交易笔数、历史最大回撤、模拟年份(如7年),计算年均交易笔数(总笔数/年份)。

- excel 会自动计算出平均每年交易笔数,和下架标准(>1.5倍历史最大回撤)

参数设置:

- 破产标准:通常设为历史最大回撤的1.5-2倍(如历史最大回撤1513,破产阈值设为2269.5)。

- 本金参数:图中是10000。

运行模拟:

- 点击计算按钮,模板自动模拟2500次, 模拟第一年盈亏情况。

结果分析(黄色区域):

- 每列含义: 第一列:净值,第二列:破产概率,第三列:回撤中位数,第四列:盈利的中位数,第五列:回报率中位数,第六列:回报/最大回撤比,第七列:盈利概率。

- 核心指标:关注红色那一列 “Return/DD Ratio”(回报/最大回撤比),个人标准为≥2,最低不低于1.5。

- 其他指标:破产概率(越低越好)、盈利中位数、盈利比例(如1万本金头年盈利概率85%)。

五、总结:

没有通过蒙特卡洛模拟的标准,就会放弃上线实盘可以放在模拟账户上观察, 而不会再次返回去继续优化否则就是拟合数据了, 大部分的策略都是无法通过蒙特卡罗模拟的,开发一个实盘上线的策略,没有那么容易